")

")

Fiskalizacija 2.0 glavna je tema ove godine, no otvara više pitanja nego što donosi odgovora. Još početkom godine ministar financija Marko Primorac najavio je ovaj projekt, ali mnogi detalji i dalje ostaju nejasni.

Već smo govorili o tome, no vrijedi ponoviti – Fiskalizacija 2.0 projekt je Porezne uprave koji podrazumijeva implementaciju sustava bezgotovinskog plaćanja putem eRačuna, integrirane digitalne arhive (eArhive) i naprednog online knjigovodstva u sustavu PDV-a. Više informacija o Fiskalizaciji 2.0 možete pronaći u našem blogu [LINK].

Ključni elementi Fiskalizacije 2.0 su:

- Elektronički račun – eRačun

- Digitalna arhiva - eArhiva

Što je eRačun?

E-račun (elektronički račun) je digitalna verzija klasičnog papirnatog računa koji je izdan, poslan i zaprimljen u strukturiranom elektroničkom obliku, a koji omogućuje njegovu automatsku i elektroničku obradu.

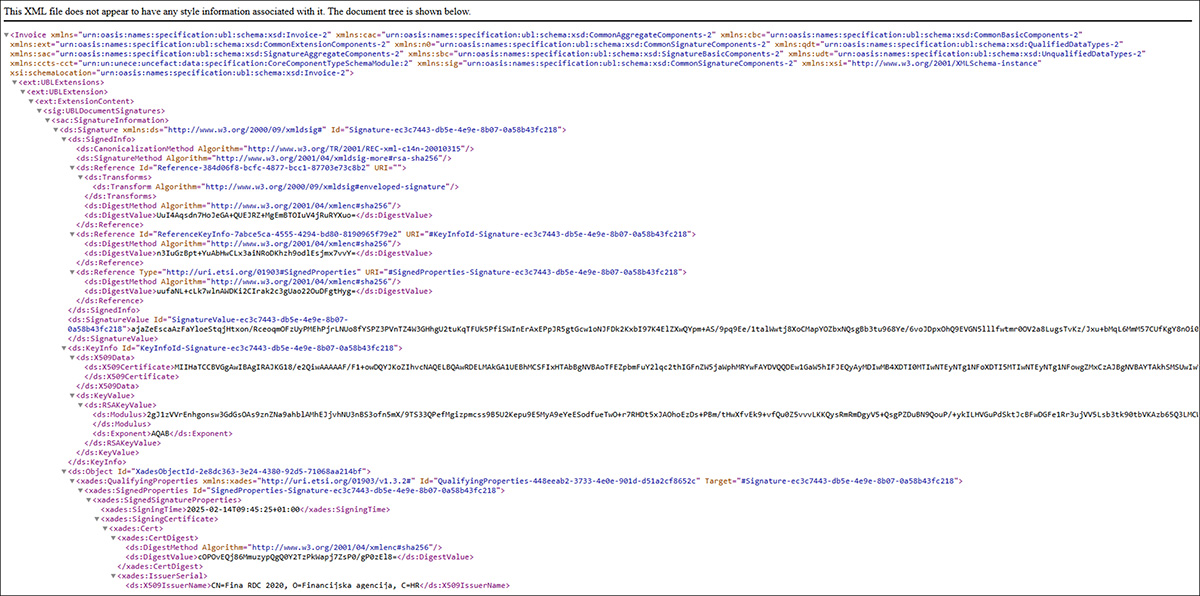

Strukturirani elektronički oblik znači da je original eRačuna u XML formatu! Nadalje, to znači da je osigurana vjerodostojnost podrijetla, cjelovitost sadržaja i čitljivost u vremenu trajanja dokumenta.

Račun u XML formatu

PDF format računa služi isključivo kao vizualna verzija eRačuna, omogućujući lakšu čitljivost, dok je XML format ključan za njegovu pravnu valjanost i elektroničku obradu.

Sva tri kriterija - vjerodostojnost, cjelovitost i čitljivost - moraju biti osigurani od izdavanja računa pa sve do isteka zakonskog roka arhiviranja, koji iznosi 11 godina.

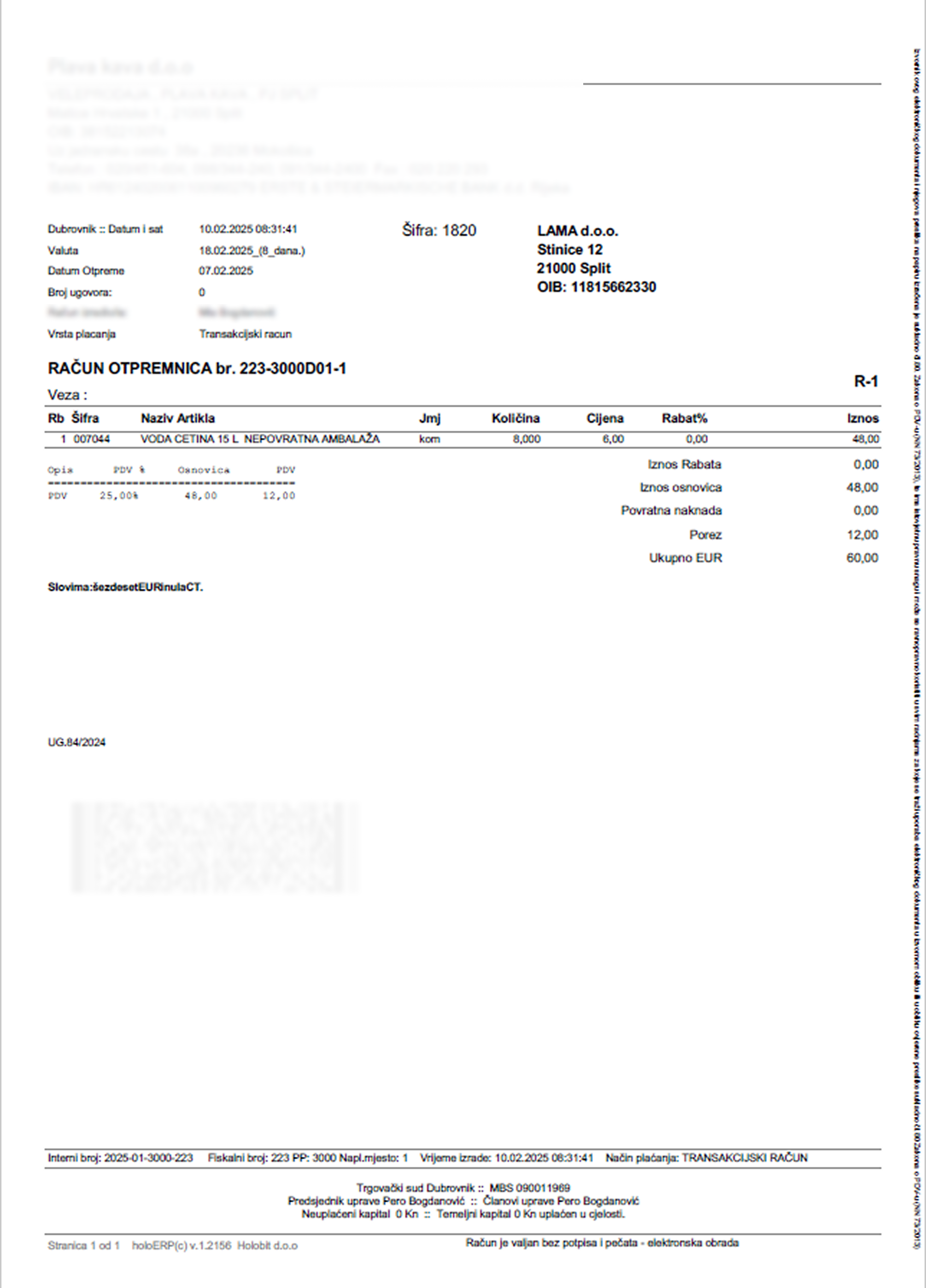

Račun u PDF formatu

Digitalni račun nije isto što i eRačun!

Mnogi smatraju da je račun izrađen na računalu i poslan e-mailom u PDF formatu zapravo eRačun, no to nije točno!

Račun u digitalnom obliku koji je samo PDF dokument ne može se smatrati pravim eRačunom. PDF sam po sebi ne sadržava sve propisane elemente potrebne za eRačun. Kao takav nije pogodan za automatsku i elektroničku obradu, što je zapravo i glavna značajka eRačuna. Takav račun ne može se automatski učitati u DMS niti integrirati u ERP, čime se gube ključne prednosti eRačuna.

Pravi eRačun mora sadržavati sljedeće elemente:

- Strukturirani format – mora biti izrađen u XML formatu

- Elektronički potpis – mora imati kvalificirani elektronički potpis ili pečat izdavatelja računa.

- Jedinstveni identifikator – mora sadržavati jedinstveni broj računa i druge podatke potrebne za automatiziranu obradu.

- Automatska i elektronička obrada – mora biti prilagođen sustavima za automatsku validaciju i knjiženje (PDF to ne omogućuje).

- Pridržavanje zakonskih propisa – mora ispunjavati pravne zahtjeve elektroničke razmjene računa.

Kao što je već istaknuto, zbog nedostatka ovih elemenata, običan digitalni račun u PDF-u nije pravi eRačun i ne može se koristiti u sustavima koji zahtijevaju elektroničku obradu.

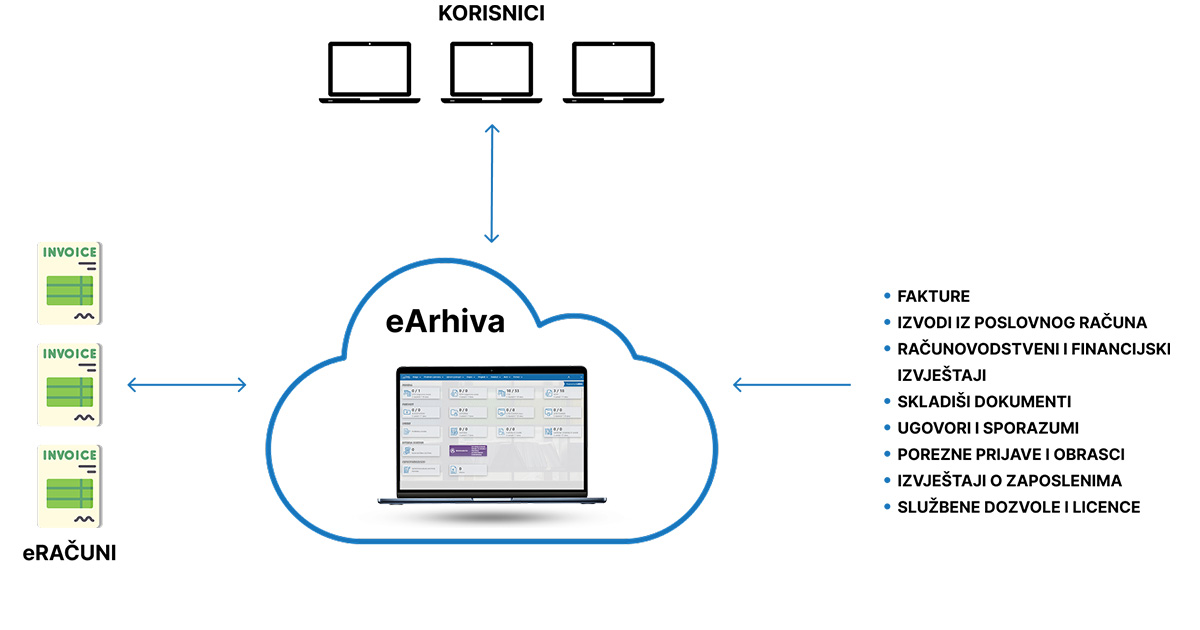

eArhiva – gdje idu popratni dokumenti eRačuna?

Iako eRacuni postoje od 2018. godine, i dalje se događaju pogreške pri njihovom arhiviranju. Budući da je original eRačuna u digitalnom obliku, kao takav mora biti pohranjen u eArhivi!

Osim samog računa, ključnu ulogu imaju i popratni dokumenti koji prate eRačun i potvrđuju poslovni događaj na kojem se temelji. No, što s onim dokumentima koji još nisu digitalizirani?

Sve više se nameće potreba za potpunom digitalizacijom poslovne dokumentacije. Digitalna arhiva uskoro će postati obavezna ne samo za eRačune, već i za sve ostale povezane dokumente. Očekuje se da će u budućnosti razmjena eRačuna uključivati i razmjenu svih pripadajućih dokumenata u digitalnom obliku, čime će papirnata arhiva u potpunosti biti zamijenjena digitalnom.

Kako se pripremiti za Fiskalizaciju 2.0?

Za sve one koji se pripremaju za obveze Fiskalizacije 2.0, LaFMS već nudi sveobuhvatno rješenje, kako bi prijelaz na digitalno poslovanje bio što jednostavniji i učinkovitiji. Naš LaFMS sustav uključuje već spremnu integraciju eRačuna i digitalne arhive, a moguće je sustav povezati i s ERP-om i CRM-om. Ovo su samo neke od prednosti LaFMS-a:

- Zaprimanje eRačuna putem posrednika

- Digitalnu arhivu s neograničenim brojem dokumenata

- Integraciju s online knjigovodstvom, uključujući ERP i CRM

- Digitalni potpisi: kvalificirani (Fina, AKD) i nekvalificirani (šifra i lozinka u sustavu)

![]()

Za kraj

Ulazimo u novu eru digitalnog poslovanja u kojoj će digitalni nadzori postati stvarnost. Prema Općem poreznom zakonu, porezna tijela dobit će mogućnost elektroničkog pristupa podacima i nadzora dokumenata u digitalnom obliku.

Fiskalizacija 2.0 nije samo budućnost – ona je sadašnjost. Vrijeme je da se prilagodimo i osiguramo da naši eRačuni i digitalna arhiva budu pravilno usklađeni s novim standardima i zakonskim propisima!